初探36家互聯(lián)網(wǎng)信息服務與基礎設施滬深港上市公司 行業(yè)格局與投資潛力

在數(shù)字經(jīng)濟蓬勃發(fā)展的今天,互聯(lián)網(wǎng)服務與基礎設施行業(yè)作為支撐數(shù)字生態(tài)的基石,其重要性日益凸顯。本文旨在對滬深港三地交易所中,涉及互聯(lián)網(wǎng)信息服務及基礎設施子行業(yè)的36家上市公司進行初步篩選與梳理,以勾勒該領(lǐng)域的市場輪廓,并探討其潛在的投資價值與發(fā)展趨勢。

一、 行業(yè)界定與篩選范圍

本次篩選聚焦于“互聯(lián)網(wǎng)信息服務”核心領(lǐng)域,并延伸至為其提供關(guān)鍵支撐的“基礎設施”環(huán)節(jié)。具體涵蓋:

- 互聯(lián)網(wǎng)信息服務:包括但不限于門戶網(wǎng)站、搜索引擎、網(wǎng)絡媒體、社交平臺、在線娛樂(游戲、視頻、音樂)、企業(yè)級SaaS服務、互聯(lián)網(wǎng)金融信息服務等直接面向用戶或企業(yè)提供內(nèi)容、連接與服務的公司。

- 關(guān)鍵基礎設施:包括云計算服務(IaaS/PaaS)、數(shù)據(jù)中心(IDC)、內(nèi)容分發(fā)網(wǎng)絡(CDN)、網(wǎng)絡安全服務等為互聯(lián)網(wǎng)服務運行提供算力、存儲、網(wǎng)絡與安全底層支持的廠商。

篩選出的36家公司,橫跨A股(滬深主板、科創(chuàng)板、創(chuàng)業(yè)板)、港股主板及美股(部分已回歸港股二次上市或雙重主要上市),力求全面反映中國互聯(lián)網(wǎng)核心力量在資本市場的分布。

二、 初篩公司分類與概覽

通過對業(yè)務模式的初步分析,可將這36家公司大致歸為以下幾類:

- 綜合平臺與生態(tài)巨頭:以騰訊控股、阿里巴巴-SW、百度集團-SW、京東集團-SW、美團-W等為代表。它們構(gòu)建了龐大的數(shù)字生態(tài),業(yè)務覆蓋社交、電商、搜索、本地生活、云計算等多個信息服務領(lǐng)域,并深度投資或自建基礎設施,是行業(yè)的中流砥柱。

- 垂直領(lǐng)域信息服務商:

- 數(shù)字內(nèi)容與媒體:如網(wǎng)易(游戲、音樂)、嗶哩嗶哩-W(視頻社區(qū))、愛奇藝、快手-W(短視頻)、芒果超媒(在線視頻)等,聚焦于特定內(nèi)容形態(tài)與用戶圈層。

- 企業(yè)級服務:如金山軟件、用友網(wǎng)絡、金蝶國際等,提供辦公軟件、ERP、云服務等企業(yè)數(shù)字化解決方案。

- 金融科技與信息服務:如同花順、東方財富、陸金所控股等,提供金融數(shù)據(jù)、交易及理財服務。

- 基礎設施與服務提供商:

- 云計算與數(shù)據(jù)中心:除阿里云、騰訊云、百度智能云(隸屬于上述巨頭)外,獨立服務商如萬國數(shù)據(jù)-SW、世紀互聯(lián)、數(shù)據(jù)港、奧飛數(shù)據(jù)等,專注于IDC建設與運營。

- 網(wǎng)絡安全:如奇安信-U、深信服、安恒信息等,為網(wǎng)絡與數(shù)據(jù)安全提供保障。

- 技術(shù)支持與分發(fā):如金山云、網(wǎng)宿科技(CDN)等。

三、 初步觀察與核心看點

- 市場集中與多元化并存:行業(yè)呈現(xiàn)明顯的“巨頭生態(tài)化”與“垂直領(lǐng)域深耕化”兩極特征。巨頭憑借資本、流量與技術(shù)優(yōu)勢構(gòu)建護城河,而垂直領(lǐng)域公司則在細分賽道尋求差異化競爭。

- “軟硬結(jié)合”趨勢明顯:純信息服務公司日益重視底層技術(shù)投入,而基礎設施提供商也在向上層應用服務延伸,產(chǎn)業(yè)鏈協(xié)同與融合加速。例如,云廠商積極推出行業(yè)SaaS解決方案。

- 盈利模式與增長驅(qū)動分化:消費互聯(lián)網(wǎng)公司依賴用戶增長與變現(xiàn)(廣告、增值服務、電商),而產(chǎn)業(yè)互聯(lián)網(wǎng)(To B)及基礎設施公司則更看重客戶粘性、長期合同與技術(shù)壁壘。當前,產(chǎn)業(yè)數(shù)字化帶來的To B市場增長被普遍視為下一階段的重要引擎。

- 監(jiān)管環(huán)境與可持續(xù)發(fā)展:數(shù)據(jù)安全、個人信息保護、反壟斷等政策法規(guī)對行業(yè)運營提出更高要求,合規(guī)成本上升,但也推動行業(yè)走向更加規(guī)范、健康的長期發(fā)展軌道。ESG(環(huán)境、社會與治理)表現(xiàn)日益受到投資者關(guān)注。

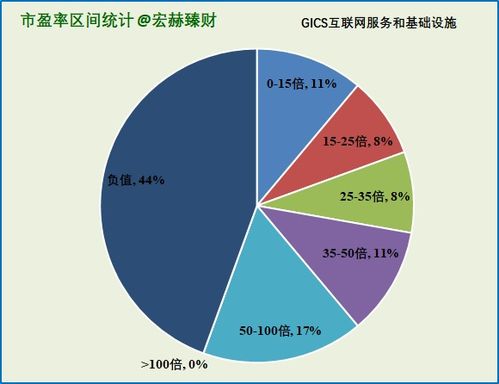

- 估值邏輯變遷:隨著行業(yè)從高速增長期進入成熟期,市場估值邏輯正從單純的用戶規(guī)模增長,轉(zhuǎn)向?qū)τ|(zhì)量、現(xiàn)金流健康度、核心技術(shù)能力及新增長曲線(如出海、硬科技)的考量。

四、 與展望

對36家互聯(lián)網(wǎng)服務與基礎設施上市公司的初步篩選,揭示了一個多層次、動態(tài)演進的產(chǎn)業(yè)圖譜。盡管面臨宏觀經(jīng)濟周期、競爭加劇和監(jiān)管常態(tài)化的挑戰(zhàn),該行業(yè)依然是技術(shù)創(chuàng)新與模式創(chuàng)新的前沿陣地。人工智能、大數(shù)據(jù)、云計算等技術(shù)的深度融合,將催生新的服務形態(tài)與效率提升;服務于實體經(jīng)濟數(shù)字化轉(zhuǎn)型、開拓國際市場將成為企業(yè)增長的關(guān)鍵突破口。

對于投資者而言,在后續(xù)的深度分析中,需重點關(guān)注各公司的核心競爭力(技術(shù)、數(shù)據(jù)、生態(tài))、財務狀況的穩(wěn)健性、新業(yè)務的成長潛力以及管理層的戰(zhàn)略執(zhí)行力。在數(shù)字經(jīng)濟主線下,兼具堅實基礎設施能力與清晰商業(yè)模式的優(yōu)質(zhì)公司,有望在長期競爭中脫穎而出。

(注:本文僅為基于公開信息的初步篩選與行業(yè)概覽,不構(gòu)成任何投資建議。具體公司分析需進一步深入研究財務報告、業(yè)務數(shù)據(jù)及行業(yè)動態(tài)。)

如若轉(zhuǎn)載,請注明出處:http://m.yzy100.cn/product/47.html

更新時間:2026-06-18 00:38:51